Kıbrıs Türk Ticaret Odası yönetimi üyesi bir iş insanı “Memurdan kesip özele verin” açıklama yapmasından sonra “servet vergisi” tartışmaları yine gündeme geldi.

“Servet Vergisi” talebinin gündeme gelmesini çok önemli buluyorum. Çünkü, belli bir gelir seviyesinin üstünde olan kişilerin birikimlerinin, bir hesabında yatan varlığının, buradaki yerel ekonomiye hiçbir fayda sağlamadığı açıktır.

İkincisi, ülkedeki gelir uçurumunun hızla genişlediği görülmektedir. Bu gözlemlenen bir durum olmakla beraber, ölçülebilen verilerle baktığımızda, ülkedeki eşitsizliğin de olumsuz bir noktada olduğunu söyleyebiliriz.

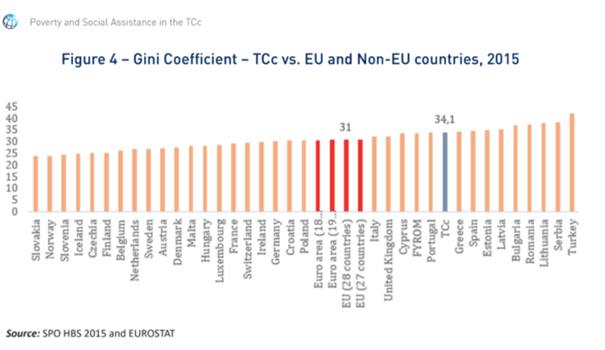

2015 tarihli çalışma, çeşitli ülkelerin Gini katsayısına göre durumunu ortaya koymaktadır. Ekte görülebileceği gibi, mavi ile işaretlenmiş Kıbrıs Türk toplumu, AB ortalamasının çok daha gerisinde bir gelir dağılımına sahiptir. Üstelik 2015 yılından 2021 yılına gelirken, ciddi değişikliklerin olduğunu ve COVID19’un da etkisini hesaba kattığımızda, durumun tahmin edilenden çok daha vahim olduğunu söyleyebiliriz.

Görülen eşitsizlik seviyesinin daha adil bir biçime getirilmesi için çeşitli öneriler yapılabilinir. Ancak, en sahici önerinin daha adil bir vergilendirme sistemi ile mümkün olacağı açıktır.

Ancak, bu vergilendirme ilişkisinin nereye dayanacağı konusunu da sorgulamakta yarar vardır. Çünkü, “servet vergisi” gibi ciddi bir hareketin sloganda kalmayıp, gerçekçi bir biçime dönüşmesinin yegane yolu budur.

Bu noktada, geleneksel kalıpların dışında düşünmek yerinde olabilir. Muhtemelen servet sahibi kişilerin, Kıbrıs’taki varlıkları iki biçimde bulunmaktadır.

Bunlardan birincisi “yaratıcı alanlar” diyebileceğimiz alanlardır. Yani servetleri üretim, hizmet gibi yeni değerler yaratan, istihdam sağlayan, sosyal veya ekonomik olarak çözümler yaratan sektörlere aktarılmıştır.

Bunun yaratacağı katma değer topluma vergi, istihdam, hizmet olarak geri döndüğü için bu nitelikteki varlıkların teşvik edilmesi gerektiğine inanıyorum. Bu açıdan vergilendirme politikalarının kolaylaştırılarak, aynı zamanda yaratıcı faaliyetlerde bulunan özel girişimcilerin bürokrasiye harcadıkları maliyetlerin azaltılacağı, iş yapabilirlik ortamının iyileştirileceği bir ekonomik iklimin yaratılmasının gerekli olduğuna inanıyorum

Geriye kalan varlıklar ise, banka hesabında faiz getirisi biçiminde beklemekte veya gelecekte değerlenmesi beklenen gayrimenkul yatırımına dönüşmüştür.

Yani faiz veya rant geliri olarak, değer yaratmadan beklemektedir. Bu açıdan bu iki alanın takip edilmesi, hem kolay hem de hedefe yönelik bir çaba olarak görülebilir.

Rant nitelikli bekleyen yatırımların, tespit edilmesi ve bunun üzerinden oluşturulmuş değerin vergilendirmesi bir çözümdür.

Yani vakti zamanında 3 kuruşa alınan tarlanın, zaman içinde arsaya dönüşüp yüz binler yarattığı durumda, bu değer farkının vergilendirilmesi tapu kayıtlarının etkin takibi ile mümkündür.

Daha karmaşık olan bankada mevduat olarak bekleyen varlığın ekonomiye kazandırılmasının çözümünün ne olacağıdır.

Bir yöntem, bankadaki belli bir kişiye ait tüm mevduatlarının birleştirilerek vergiye tabi olmasını talep etmekten geçer. Örneğin mevduat oranı en yüksek %5’lik kesimin varlıklarının belirlenerek, belli bir oranının vergi olarak alınması mümkündür.

İkincisi ise daha inovatif bir biçimde düşünerek gerçekleşebilir.

Bankaların hali hazırda elinde tuttuğu tutarlar, mali türevlere dönüştürülerek ekonomiye aktarılması aslında büyük mevduatların atıl durulmasını engelleyebilir. Ekonomik faaliyetlerin devamlılığını sağlayabilir. Ancak bunun için sadece geleneksel kredilendirme ilişkisinin ötesinde, opsiyonlara açık olan bir bankacılık anlayışı gerekir. Bunun için yoksulluğu, cinsiyeti risk unsuru görmeyen türevlere ihtiyaç vardır.

Bu fikri biraz açmadan önce, Kuzey Kıbrıs Bankalar Birliği Yönetim Kurulu Başkan Olgun Önal’ın yaptığı açıklamayı hatırlayalım.

27 Ağustos 2020 tarihinde, Yenidüzen gazetesine yapılan açıklamada Önal “Bankacılık sistemimizin toplam mevduat tutarı 34.6 Milyar TL, toplam brüt kredilerimiz 24 Milyar TL, mevduatı krediye dönüştürme oranımız ise %69 seviyelerindedir” demiştir.

Halbuki genel olarak Kredi-Mevduat oranının %65 – %75 arasında olması ideal olarak görülür. Başka bir deyişle, mevcut seviye %75 oranına kadar çekilebilir.

Bu, Ağustos rakamlarına göre piyasaya neredeyse 2 milyar TL karşılığında kredi verilmesinin önünü açarken, bu belirlenen tutarın atıl durumda olduğunu söyleyebiliriz.

Bu durumda atıl olan işlemi bir servet düzenlemesi dahilinde tanımlayabiliriz.

Önce devlet, ilgili ekstra 2 milyar TL’nin en yüksek mevduat sahiplerinin bankadaki varlıklarının genel varlıklar üzerindeki ağırlığına oranla yaratılacak bir vergilendirme mevzuatı ile kamusallaştırabilir. Vergilendirmenin bir devlet müdahalesi olmadığını, piyasa koşul larının bir unsuru olduğunu kabul edersek, bankaların böylesi bir müdahaleyi tartışmayacağını da düşünebiliriz.

Ardından, yaratılan bu tutarın yeniden bankacılık sistemi içinde dört farklı mali türev haline getirilmesi de düşünülebilir.Böylelikle, hem yeni mali türevler yaratılırken, gelir eşitsizliğine dair çözümler de sunulmuş olur.

İlgili mali türevleri ise şu şekilde kategorize etmek mümkündür:

1- Dar gelirlilere sunulacak olan sosyal yardım nitelikli katkılar. Bu tarz katkıya erişen kişilerin bir taraftan, normalde kötü görünen risk haritasının iyileştirilmesi mümkün olurken, diğer taraftan temel ihtiyaçlara erişiminin önü açılır.

2- Kapanan işletmelerin zararlarını karşılayacak olan ve piyasadaki talebi canlı tutacak destek ödemesi.

3- Mikro işletmelerin, kooperatiflerin, sosyal girişimlerin erişebileceği, ucuz kredi niteliğinde erişebilir ve düşük riskli krediler. Özellikle krizden en fazla etkilenenlere (genç ve kadın gibi gruplar) daha erişebilir krediler sunularak, ülkedeki girişimcilik ortamının yitirilmesi engellenebilir.

4- Üretken faaliyetlere dönük yapılacak istihdam yaratacak projelere dönük büyük krediler.

Yapılacak olan tek bir hamle ile piyasaya girecek olan nakit değerin 21,4 milyar TL olarak ölçülen 2019 Gayri Safi Milli Hasılasının neredeyse %10’u kadar nakitin piyasa girmesi ve bunun çarpan etkisi muhtemelen Gayri Safi Milli Hasıla artışına çok daha büyük bir etki yapacağını söyleyebiliriz.

Bir taraftan ölü biçimde olan varlıkların yeniden değerlenmesine olanak sağlarken, diğer taraftan varlık sahibi kişilerin, kullanmadıkları varlıklarının bir kısmının vergilendirilmesi, hali hazırda farkında olmadıkları bir varlığın değerlendirilmesine neden olacaktır.

Servet vergisi konusunda daha tartışılabilecek noktalara inanıyorum. Eleştiri ve yeni tartışmaların, yapıcı bir diyaloğun gerçekleşmesi umuduyla…