Rus milyarder Roman Abramoviç’e ait bir şirketin, milyonlarca euroluk vergi kaçırmak amacıyla, Kıbrıs Cumhuriyeti’nde sahte bir süper yat kiralama işi tasarladığı ortaya çıkarıldı.

Kıbrıs Araştırmacı Habercilik Ağı (CIReN)’nın katkılarıyla, OCCRP tarafından elde edilen sızdırılmış dosya ve yazışmalar, Rus milyarder Roman Abramoviç’e ait bir şirketin, milyonlarca euroluk vergi kaçırmak amacıyla, Kıbrıs Cumhuriyeti’nde sahte bir süper yat kiralama işi tasarladığını ortaya koyuyor.

YAT FİLOSU

Chelsea Futbol Kulübü’nün eski sahibi Abramoviç,1999 ile 2010 yılları arasında, dünyanın en uzun yatı Eclipse de dahil olmak üzere yaklaşık 1,2 milyar dolar değerinde bir süper yat filosu kurdu. Eclipse, iki helikopter pisti ve dans pistine dönüşebilen bir yüzme havuzuna sahipti.

Yatlar yılın bir kısmını Avrupa sularında yelken açarak geçiriyordu. Bu yatları işletmek pahalıydı ve AB yasalarına göre, yakıt, personel, liman ücretleri, bakım da dahil, her maliyetten katma değer vergisi alınması gerekiyordu. Ancak ticari amaçla kullanılan gemiler söz konusu AB vergisinden muaftı.

Muafiyetten yararlanmak için Abramoviç’in çalışanları, lüks yatların bir veya iki haftalığına bağımsız müşterilere kiralanacağı karmaşık bir plan tasarladılar. Aslında, yatları kiralayan şirketlerin gerçek sahibi, Abramoviç’e ait bir offshore trösttü.

VERGİ BORCU ÖDENDİ Mİ?

Kıbrıs Cumhuriyeti yetkilileri bir süre sonra yatların aslında ticari amaçla kullanılmadığını tespit etti ve 2012 yılında vergi dairesi, ödenmemiş vergileri karşılamak için 14 milyon euroluk (18,5 milyon dolar) bir para cezası kesti. Abramoviç’in şirketinin avukatları, mahkemede cezayı iptal ettirmeye çalıştı ancak itirazları geçtiğimiz yıl reddedildi. Abramoviç’in temsilcileri, vergi borcunun ödenip ödenmediğine ilişkin soruları yanıtsız bıraktı.

Abramoviç için çalışan kişilere ait sızdırılmış e-postalar, The Bureau of Investigative Journalism (Araştırmacı Gazetecilik Bürosu) ve BBC tarafından elde edilerek OCCRP ile paylaşıldı. Söz konusu e-postalar, vergi müfettişlerini aldatmaya yönelik açık niyeti ortaya koyuyor. Abramoviç’in şirketinin yöneticilerinden biri, bu tarasının başladığı 2005 yılındaki bir e-postada şöyle yazıyor: “Yapımız, farklı tarafları mümkün olduğunca açık bir şekilde ayırmalı ki operasyonumuzu inceleyen bir denetçi, bunu meşru bir yapı olarak görsün.” “Fakat kararlı bir denetçinin, eninde sonunda, bunun şirket içi bir yapı olduğunu anlayabileceğini ve bunun doğuracağı olası sonuçları hepimiz kabul etmeliyiz.”

Kıbrıs’taki Gizli Belgelerin Sızdırılması

Sızdırılmış dosyalar, Kıbrıs’taki kurumsal hizmet sağlayıcı MeritServus’tan geliyor. MeritServus’un genel müdürü Kıbrıslı yeminli muhasebeci Demetris Ioannides, Abramoviç için “şaibeli offshore yapılar” kurmaktan dolayı 2023 yılında İngiltere hükümeti tarafından yaptırıma tabi tutulmuştu. (Ioannides yorum taleplerine yanıt vermedi.) Belgeler, ifşa grubu Distributed Denial of Secrets tarafından elde edildi ve ilk olarak OCCRP ve The Guardian ile paylaşıldı. Bu araştırma, Uluslararası Araştırmacı Gazeteciler Konsorsiyumu (ICIJ) ve Paper Trail Media tarafından yönetilen küresel bir araştırma işbirliği olan Cyprus Confidential’ın bir parçasıdır.

VERGİ SAHTECİLİĞİ İÇİN SOMUT DELİL

Leeds Üniversitesi vergi hukuku profesörü Rita de la Feria, OCCRP’nin partnerleri BBC ve Guardian’daki gazetecilere verdiği demeçte, e-postanın “vergi sahteciliği için somut delil” teşkil ettiğini söyledi.

Profesör, “Bu yapının sahte olduğu, yatların özel kullanımının ticari harcama olarak yansıtılması amacıyla kurulduğu anlaşılıyor” dedi.

Gazetecilerin verginin ödenip ödenmediği yönündeki sorusuna, Kıbrıs Cumhuriyeti Sayıştay Başkanı yalnızca, “Konu Ofisimiz tarafından incelenecek” cevabını verdi.

Abramoviç’in avukatları, “[Abramoviç’in] yasal olarak ödenmesi gereken vergilerin ödenmesinden kaçınmak veya herhangi başka bir amaç için, herhangi bir hükümet yetkilisini aldatma iddialarından kişisel olarak bilgi sahibi, sorumlu ve/veya mükellef olduğu iddialarını” reddetti.

OCCRP, yatlarla ilgili olarak Abramoviç’e gelen veya Abramoviç’in göndermiş olduğu herhangi bir sızdırılmış e-posta görmedi. Ancak e-postalar sıklıkla Rus milyarderden bahsediyor ve hizmet sağlayıcılar ile Abramoviç’in aynı zamanda iş ortağı olan yakın arkadaşlarından biri arasındaki birçok yazışmayı içeriyor.

SÜPER YATLAR İÇİN “VERGİ AÇICISINDAN ETKİN” BİR YAPI

2005, Roman Abramoviç için önemli bir yıldı. Nisan ayında, iki yıl önce satın aldığı İngiliz futbol takımı Chelsea F.C., tarihindeki ilk Premier Lig kupasını kazandı. Birkaç ay sonra Rus işadamı, petrol şirketi Sibneft’i Rus devlet sanayi devi Gazprom’a 13 milyar dolara sattı.

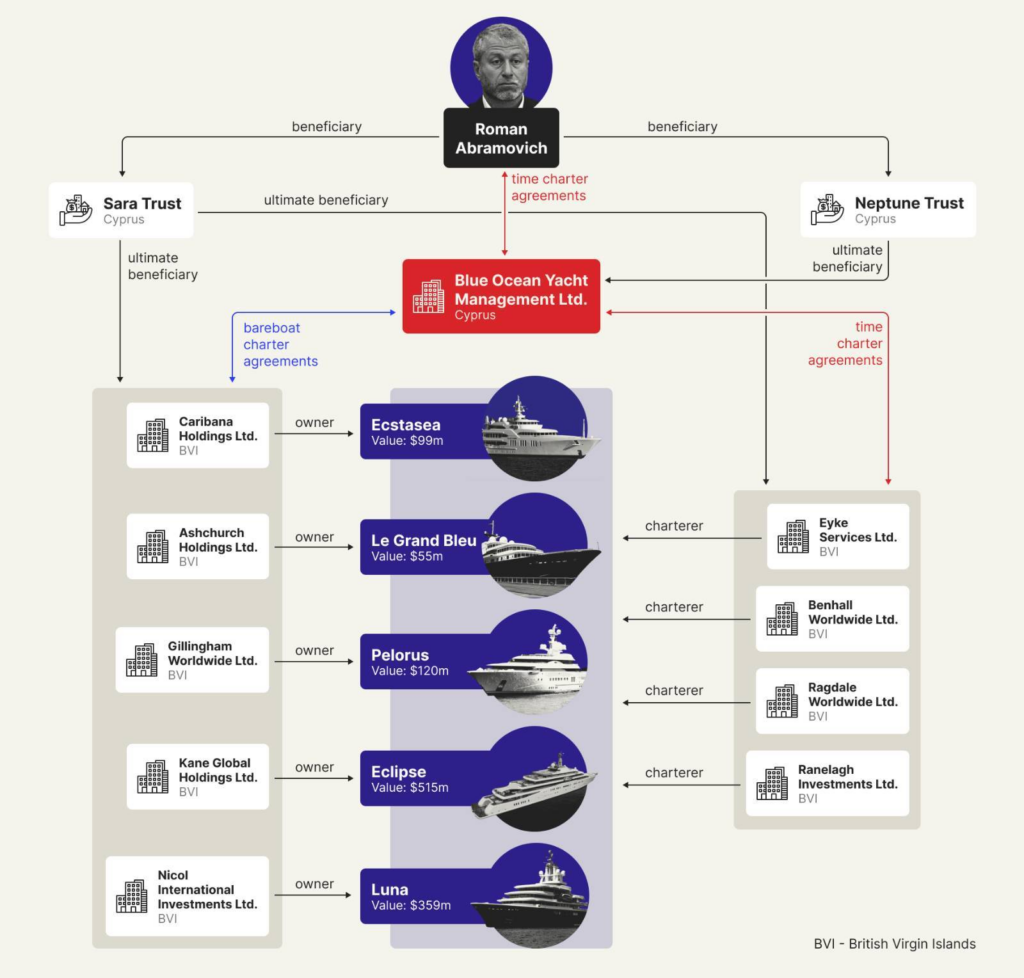

Perde arkasında, Abramoviç’in arkadaşları da meşguldü. Chelsea’nin Nisan 2005’teki lig zaferinin arifesinde, Kıbrıs merkezli Blue Ocean Yacht Management firmasının yöneticisi Jonathan Holloway, Abramoviç’in avukatına, yönetici asistanına ve İngiltere merkezli danışmanlık firmasının başkanına bir e-posta gönderdi. “İşletme Yapısı” başlıklı not, Abramoviç’in süper yatlarını yönetmek için yeni bir sistem öngörüyordu. Holloway, bu yapının “vergi açısından en etkin” yapı olacağını söyledi.

O zamanlar Abramoviç, dolaylı olarak Ecstasea, Le Grand Bleu ve Pelorus adlı üç süper yatın sahibiydi. Diğer iki tanesi (Luna ve 162 metre uzunluğundaki Eclipse) 2010 yılına kadar kendisine teslim edilecekti.

Holloway, bu gemilerin yönetimi için bir yapı önerdi.

Her bir yat, Britanya Virjin Adaları’ndaki ayrı bir şirkete aitti ve bu beş şirket Abramoviç’e ait bir tröstün elindeydi. (Tröstler, bir varlığın bir kişi tarafından, diğer bir kişinin yararına yönetilmesine olanak sağlayan yasal düzenlemelerdir.)

İngiliz Virgin Adaları’ndaki her şirket, gemisini, Kıbrıs’taki yat yönetim firması Blue Ocean’a kiraladı. Bunu, bir ila üç yıl süren yenilenebilir sözleşmeler kapsamında yaptılar. Denizcilikte yaygın olan bu “bareboat charter” (mürettebatsız tekne kiralama) anlaşmaları, Blue Ocean’a yılda milyonlarca dolara mal oluyor, ve şirketi, gemilerin mürettebat ve erzak işlerini ayarlamaktan sorumlu kılıyordu.

Blue Ocean da, bu beş süper yatı, genellikle bir veya iki haftalık kısa turlar için “charter” anlaşmaları kapsamında kiralıyordu. Bu kiralamalar, yakıt, personel ve gemilerin bakımı da dahil olmak üzere, Blue Ocean’ın işletme maliyetlerini karşılayacak geliri elde ediyordu.

Kurumsal markası ve Kıbrıs’taki Limasol kentinin tarihi merkezine yakın ofisi ile Blue Ocean, müşterilere hizmet sağlayan herhangi bir yat yönetimi şirketi gibi görünüyordu. Holloway de kesinlikle firmanın böyle algılanmasını istiyordu.

Haziran 2005’te gönderdiği bir e-postada, “Ticari işlere yönelmekle yapmaya çalıştığımız şeylerden biri, bağımsızlığımızı, bağımsız bir ticaret şirketi olduğumuzu kanıtlamaktır” diye yazıyordu.

Ancak belgeler, Blue Ocean’ın gerçekte Abramoviç’e menfaat sağlayan Kıbrıs merkezli başka bir tröste ait olduğunu gösteriyor.

Sızdırılmış dosyalara göre, Blue Ocean’a bir haftalık tur için 1,25 milyon dolara kadar ödeme yapmayı kabul eden ‘müşterilerin’ de Abramoviç’in törstüne ait olan ve İngiliz Virgin Adaları’nda bulunan diğer dört şirketti.

Bu işletmelerin Abramoviç ile olan bağları, şirket mülkiyeti bilgilerinin kamuya açık olmadığı Karayipler’deki Britanya denizaşırı bölgesi Britanya Virjin Adaları tarafından sağlanan gizlilik perdesinin arkasında saklanmıştı. Abramoviç’in tröstlerinin varlığı kamuya açık bir bilgi değildi.

Sivil Toplum Kuruluşu Tax Justice Network’te intifa hakkı araştırmacısı Andres Knobel, OCCRP’ye, “Kimse kaç tane tröstün var olduğunu, hatta bunların hangi varlıklara sahip olduğunu, veya arkasında kimin olduğunu bilmiyor, çünkü kaydolmalarına gerek yok” dedi. “Bunlar, tüzel kişi olarak değil, yasal düzenleme olarak kabul ediliyorlar… Bu da gizlilik riski yaratıyor.”

Holloway, Abramoviç’in süper yatları ile ilgili kiralama düzenlemeleri hakkındaki spesifik soruları yanıtlamayı reddetti.

Gazetecilere, “Dünya çapında pek çok farklı yerden, kelimenin tam anlamıyla yüzlerce gemiyi yönettim. Her geminin kendine özgü bir düzeni vardır ve şimdiye kadar yönettiğim her geminin kendine özgü koşullarını hatırlamam beklenemez” dedi.

Sadece Beş ‘Müşterisi’ Olan Bir Yat Kiralama Şirketi

Sızdırılmış e-postalar, bu karmaşık kiralama düzenlemelerinin amacının, KDV ödemelerinden kaçınmak olduğunu gösteriyor.

Abramoviç’in danışmanlık firması Millhouse Capital UK’in İngiltere’deki yöneticisi Paul Heagren, Temmuz 2006’da Holloway’e, Abramoviç’in avukatına ve Millhouse’taki birkaç meslektaşına gönderdiği bir e-postada şu soruyu soruyordu: “Yetkililer tekneyi kullanan asıl sahibi görmek için tüm yapımızı incelerse (yani mevcut mürettebatsız tekne yapısını unutursak) tekne için KDV talep edebilirler mi???”

Heagren yorum taleplerine yanıt vermedi.

Blue Ocean direktörü Holloway’den gelen e-postalar da, düzenlemelerin sahte olduğunu kabul ediyor gibi.

Holloway, Kasım 2007’de gönderdiği bir e-postada “Temelde 5 ‘müşterimiz’ var (4 BVI + RA)” diye yazıyor. Holloway, onlarla olan ticari ilişkinin uydurma olduğunu düşündüğü için mi “müşteriler” kelimesini tırnak içinde kullandığı sorusuna yorum yapmayı reddetti.

Bu ‘müşteriler’, yatları kısa süreli turlar için kiralamak üzere charter anlaşmalar imzalıyor olabilirlerdi, ancak sızdırılmış yazışmalar, turların ille de gerçekleşmek zorunda olmadığını, ve anlaşmaların amacının yalnızca fonların Blue Ocean’a aktarılmasını meşrulaştırmak olduğunu gösteriyor.

Holloway’in 2005’te yazdığı bir notta şu ifadeler yer alıyor: “Her hafta başı Blue Ocean’da mevcut banka bakiyemize ve önümüzdeki 1~2 haftalık nakit ihtiyaçlarımıza bakacağımız bir toplantı yapacağız. Eğer nakit enjeksiyonu ihtiyacı görürsek, uygun bir charter anlaşması ve faturalar hazırlayacağız.”

Not şöyle devam ediyor: “Mümkün olduğu durumlarda, kira anlaşmalarının, yatların fiili kullanımıyla örtüşmesini sağlamak için her türlü çabayı göstereceğiz.”

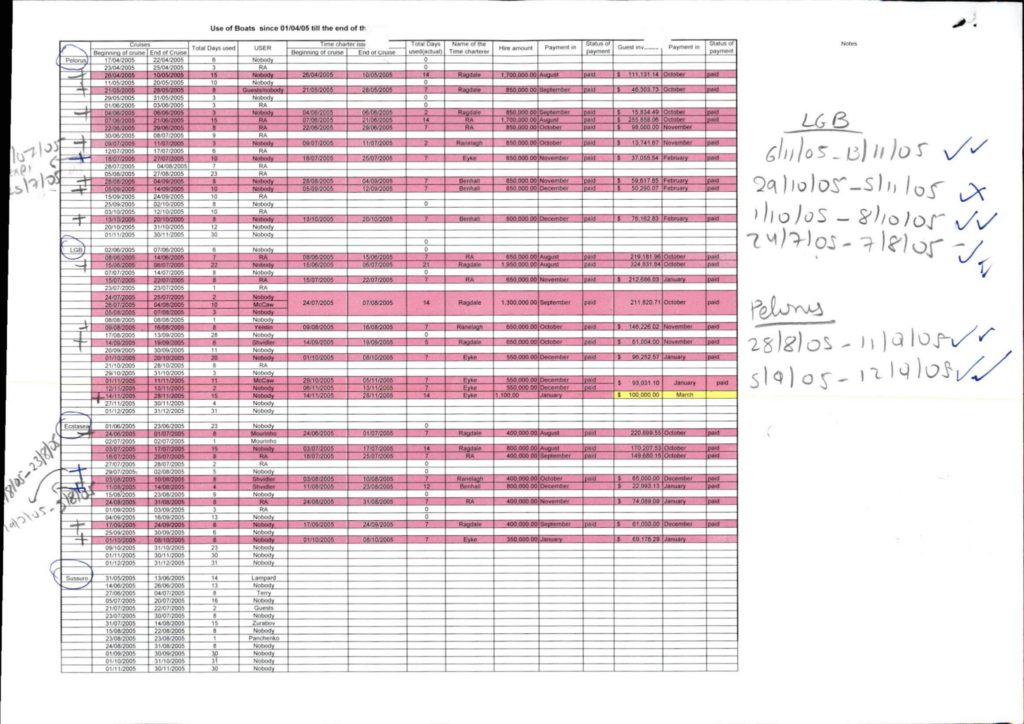

“Teknelerin Kullanımı” başlıklı sızdırılmış bir tablo ise, Nisan ve Aralık 2005 arasında Abramoviç’in yatlarını kullananların ayrıntılarını içeriyor. En sık kullanıcı “RA” iken, diğerleri Abramoviç’in yakın siyasi veya iş ortaklarından oluşuyor.

Gemileri gerçekte kiralayanlar ise genellikle Abramoviç’in Britanya Virjin Adaları merkezli şirketleri idi.

Hala yatçılık sektöründe olması nedeniyle isminin gizli kalmasını isteyen ve eskiden Eclipse’in mürettebatından olan bir kişi, OCCRP’ye, geminin yalnızca Abramoviç ve ailesi tarafından kullanıldığını söyledi ve “Mürettebat açısından, bu hiçbir zaman kiralık bir yat değildi” dedi.

E-postalar, Blue Ocean’ın yakıtla ilgili gümrüksüz ödenek talep etmek için de charter anlaşmalarını kullandığını gösteriyor. Ancak bu, zaman zaman, bir şirket hizmet sağlayıcısındaki personelin evrak işlerini vaktinde teslim edememesi nedeniyle tehlikeye giriyordu.

Holloway 8 Eylül 2005’te, “Ecstasea için 6 Eylül tarihinde imzalanmış charter anlaşması elime ulaşmadı. Gümrüksüz yakıt teslimatını ayarlayabilmesi için bunu bugün öğle yemeğine kadar yakıt tedarikçisine ulaştırmam gerekiyordu,” diye yazdı. “Gümrüksüz yakıt ile gümrüksüz yakıtın maliyeti arasındaki fark 44.000 dolar. Eğer gelecekte gümrüksüz yakıt talebinde bulunacaksak, 24 saat içinde imzalanmış charter anlaşmayı üretebilmemiz gerekiyor.”

Yazışmalar, aynı zamanda yatların değeri üzerinden vergi kaçırma niyetini de ortaya koyuyor. Ancak Abramoviç’in çalışanlarının bunu başarıp başaramadığı net değil.

Holloway, 2005 yılında, plan yürürlüğe girerken “Yatların satın alma fiyatı üzerinden KDV ödemekten kaçınmak istiyoruz” diye yazmıştı.

Düzenlemeler hakkında kendisine soru yöneltilen Holloway gazetecilere şunları söyledi: “Bulunduğum her gemi yönetimi pozisyonunda benden birçok farklı gemi için farklı yapılar oluşturmam istendi. Bu yapıları oluştururken üstlerimin [sic] talimatlarına uydum ve üstlerimin [sic] ihtiyaçlarını en iyi şekilde karşılamak için endüstri standardlarını kullandım.”

Abramoviç, kurulan düzenle ilgili spesifik soruları yanıtlamayı reddetti.

Rus milyarderin hukuk firması Kobre & Kim, “Müvekkilimiz, vergi işleriyle ilgili olarak her zaman bağımsız uzman, profesyonel vergi ve hukuki danışmanlık almış ve bu tavsiyeye uygun hareket etmiştir” diye yazdı.

Bu makalede adı geçen kuruluşlarla ilgili olarak avukatlar şunu ekledi: “Müvekkilimizle alakalı oldukları ölçüde, müvekkilimiz, benzer tavsiyelerin, bu tür kuruluşların günlük işleyişinden sorumlu kişiler tarafından ilgili zamanlarda alınmış olmasını beklemektedir. ”

‘Bağımsızlık Aldatmacası’

Başlangıçtan itibaren sahte düzenlemeleri yapan kişiler, düzenin farklı kısımlarının bağımsızmış gibi görünmesine dikkat ettiler.

Holloway, Abramoviç’in yönetici asistanı, avukatı ve birkaç Millhouse çalışanına Nisan 2005’te gönderdiği notta, “Yapımızdaki farklı kısımlar… aynı hissedarlara sahip olmamalıdır” diye yazmıştı. “Yapımıza dışarıdan bakan herhangi birinin ortak bir bağlantı bulması daha derine inmelerini sağlayacak ilk ipucu olabilir.”

O zamanlar Blue Ocean, süper yatların da sahibi olan tröste aitti. Holloway, bunları bir dereceye kadar birbirinden ayırmak için Abramoviç’in avukatlarından birinin “Blue Ocean’ı başka bir tröste devretme konusunda çalışmaya başlamayı kabul ettiğini” yazdı. Bir haftadan kısa bir süre içerisinde Kıbrıs’ta Abramoviç’in yararlanıcısı olduğu başka bir tröst kuruldu. Bundan günler sonra, Mayıs 2005’te Blue Ocean’daki hisseler yeni tröst’e devredildi.

Avukat Andre de Cort, Blue Ocean’ı ticari bir işletmeye benzetmek için “müşteri” sayısını artırmak da dahil olmak üzere başka yollar da önerdi.

Haziran 2005 tarihli bir e-postada de Cort, Blue Ocean hakkında şöyle yazmıştı: “Charter kiracı olarak kaç şirket kullandığımıza ilişkin olarak özel bir gereklilik veya bir altın kural yoktur.” “Bu BOYM’un (Blue Ocean Yacht Management) ticari bir faaliyet göstermesi ile alakalı. Diyelim ki 4 veya 6 şirketle daha iyi görünebilir, ancak bu mümkün değil…bu riski almak zorunda kalacağız.”

Ertesi yıl Holloway, yatların yasal olarak kayıtlı oldukları Bermuda’da “ticari gemi” olarak yeniden sınıflandırılmasını sağladı.

Ancak Blue Ocean’a danışmanlık yapan başka bir avukatın e-postası gösteriyor ki, Abramoviç, ticari olarak tescil edilmelerine rağmen yatların ana kullanıcısı olmaya devam etti.

Blue Ocean’ı temsil eden Kıbrıs merkezli Chrysses Demetriades hukuk firmasının yönetici ortağı Michael McBride 2012’de şöyle yazdı: “‘Ticari’ olarak sınıflandırılmasına rağmen, yatların kullanım amacı ‘özel/eğlence’ olmaya devam ediyor ve ‘kullanıcı’ çoğunlukla [nihai sahibi] ve onun misafirleri oluyor.”

Sızdırılmış dosyalar, Blue Ocean’ın charter anlaşmalarını nasıl sık sık eski tarihli hale getirdiğini ve bunları bütçe ihtiyaçlarına göre geriye dönük olarak imzaladığını ve hatta aylar önce gerçekleşmesi gereken kiralamalara ilişkin evrakları nasıl yok ettiğini gösteriyor.

Holloway Aralık 2005’teki bir e-postada şöyle yazıyor: “16 Ağustos tarihli Pelorus charter’ın artık tamamen Ekim ayı içerisinde tarihlere sahip olması gerektiğine karar verildi.” “Bu nedenle lütfen Pelorus için daha önce gönderilen 16 Ağustos tarihli charter anlaşmayı imha edin ve onun yerine ekli olanı kullanın.”

Tüm çabalara rağmen evrakları düzenleyen personel bazen özensiz olabiliyordu.

Temmuz 2005 tarihli bir anlaşmaya göre, Britanya Virjin Adaları merkezli Eyke Services Limited, 115 metre uzunluğundaki Pelorus’u o ay Malta’da bir haftalığına kiraladı. Ancak resmi şirket kayıtları, Eyke Services’in, Blue Ocean ile anlaşma imzaladığı iddia edilen tarihte henüz kurulmuş olmadığını – bundan bir ay sonra, Ağustos 2005’te kurulduğunu gösteriyor.

Holloway, sorulara yanıtında, “Benzersiz bir şey yarattığımı düşünmek yanlış olur, ben sektördeki diğerler herkesin kullandığı yapıları kullandım,” dedi. Holloway, müşterilerin onaylamadığı hiçbir şey yapmadığını söyledi ve bunun sadece Blue Ocean’da değil, gemi yönetimindeki tüm kariyeri için geçerli olduğunu söyledi.

De Cort, kendisiyle ilgili herhangi bir suç iddiasını reddettiğini söyledi.

McBride, Chrysses Demetriades & Co LLC’nin 2004 yılında Blue Ocean’a genel vergi danışmanlığı sağladığını ve 2012’deki KDV talebinde firmayı temsil ettiğini, ancak yatların kiralanması işlemleri için oluşturulan kurumsal yapıya ilişkin tartışmalara hiçbir zaman dahil olmadığını söyledi. McBride, firmanın “KDV ve vergilerden kaçınma girişimini içerdiği iddia edilen herhangi bir planın parçası olmadığını” söyledi.

McBride, “Sadece vergi anlaşmazlığı ortaya çıktıktan sonra, müvekkilin avukatı olarak hareket ettik ve müvekkilin davasının hukuki esasına ilişkin mesleki görüşümüze dayanarak davayı Mahkeme’de yürüttük” dedi.

Kıbrıs’tan 14 Milyon Euroluk Vergi Faturası

Söz konusu düzen, Kıbrıs Cumhuriyeti vergi dairesinin Blue Ocean’ı soruşturmaya başladığı 2010 yılında sıkıntıya girdi. Mahkeme kayıtlarına göre, Mart 2012’de yetkililer, şirkete 2005 ile 2010 yılları arasında ödenmemiş vergiler için 14 milyon euroluk (18,5 milyon dolar) bir fatura çıkardı.

Vergi yetkilileri, Blue Ocean’ın “gemilerin ekonomik bir faaliyet yürütmek amacıyla kiralandığına dair yeterli destekleyici kanıt sunmadığını” tespit etti… Vergi mükellefi, hem denetim sırasında hem de itirazın incelenmesi sırasında, gemilerin kiralandığı tüzel kişilerin ekonomik faaliyet yürüttüğüne dair herhangi bir kanıt sunamadı.”

Blue Ocean, incelemenin gerçekleştiği sıralarda söz konusu operasyonu durdurmuş gibi görünüyor. 2011 yılında şirket, kiralamalardan 58,4 milyon dolar kazandı; 2012’de bu 13,3 milyon dolara düştü. Mali tablolar, 2013 yılına gelindiğinde charter gelirinin sıfıra düştüğünü gösteriyor.

Blue Ocean, bulgulara mahkemede itiraz etti ancak 2018’de Kıbrıs Cumhuriyeti İdare Mahkemesi, Blue Ocean’ın KDV ödemesine gerek olmadığı iddiasının “temelsiz” olduğuna karar vererek firmanın başvurusunu reddetti.

OCCRP’nin Kıbrıs’taki üye merkezi CIReN tarafından elde edilen mahkeme kayıtlarına göre, Blue Ocean’ın Kıbrıs Cumhuriyeti Yüksek Mahkemesi’ne yaptığı itiraz, avukatının firmayla “iletişimini kaybettiğini” söylemesi ve davayı geri çekmek için izin istemesinin ardından geçen yıl Mart ayında reddedildi.

Blue Ocean geçtiğimiz Temmuz ayında feshedildi. OCCRP, şirketin vergi borcunu ödeyip ödemediğini belirleyemedi.

Blue Ocean’ı temsil eden hukuk firması Chrysses Demetriades, Blue Ocean’ın ödenmemiş vergi faturasını ödeyip ödemediği konusunda “hiçbir bilgisinin” olmadığını söyledi.

Vergi yetkilileri yorum yapmaktan kaçındı.

Blue Ocean’ın vergi ödemelerini araştıran tek ülke Kıbrıs Cumhuriyeti değildi. Eylül 2015’te de Cort tarafından gönderilen bir e-postaya göre, İtalyan makamları, 2009 ve 2012 yılları arasında Trieste’deki çeşitli yakıt ikmal duraklarıyla ilgili ödenmemiş yakıt vergileri nedeniyle Blue Ocean’a karşı dava açtı ve Abramoviç’in üç süper yatının kaptanları hakkında ceza davası başlattı.

Ancak mahkeme kayıtları ve sızdırılmış yazışmalar, de Cort ve ekibinin İtalyan yetkililere geminin ticari amaçlarla kullanıldığını ve dolayısıyla yakıt vergisinden muaf tutulduğunu söylemesinin ardından, savcıların Pelorus’un kaptanı aleyhindeki davayı düşürdüğünü gösteriyor.

De Cort yanlış bir şey yaptığını reddetti, ancak spesifik iddialar hakkında yorum yapmayı reddetti.

Kıbrıs Araştırmacı Habercilik Ağı (CIReN)

{kind=link}